Vượt qua “Tiếng ồn” Thị trường – Xây dựng Tư duy Đầu tư Vàng Dựa trên Dữ liệu

Trong bối cảnh kinh tế toàn cầu đầy biến động, vàng luôn là một kênh đầu tư thu hút sự quan tâm đặc biệt. Tuy nhiên, đối với các nhà đầu tư nhỏ lẻ và trung bình, việc điều hướng trong một thị trường bị chi phối bởi vô số tin tức hàng ngày, các nhận định trái chiều và những biến động giá ngắn hạn là một thách thức không nhỏ. Việc đưa ra quyết định mua, bán hay nắm giữ thường dựa trên cảm tính hoặc các thông tin bề nổi, dẫn đến rủi ro và bỏ lỡ các cơ hội tối ưu hóa lợi nhuận.

Trong bài viết này hãy cùng phân tích phân tích đa chiều, chuyên sâu và dựa trên bằng chứng lịch sử cùng các chỉ số kinh tế vĩ mô cốt lõi. Thay vì phản ứng một cách thụ động theo “tiếng ồn” của thị trường, nhà đầu tư sẽ được trang bị một bộ công cụ tư duy để có thể chủ động phân tích và đưa ra quyết định một cách sáng suốt.

Hãy cùng đi sâu vào từng yếu tố tác động chính, giải mã cơ chế hoạt động và mối tương quan phức tạp giữa chúng. Cấu trúc báo cáo được thiết kế để dẫn dắt nhà đầu tư từ những nguyên tắc kinh điển đến các xu hướng hiện đại, bao gồm: Lãi suất và lợi suất thực, sức khỏe nền kinh tế và khẩu vị rủi ro, sức mạnh của đồng đô la Mỹ, động thái thực sự của các ngân hàng trung ương, bản chất hai mặt của lạm phát, và vai trò của bất ổn địa chính trị. Cuối cùng, tất cả các phân tích sẽ được tổng hợp thành những hành động cụ thể, giúp nhà đầu tư xây dựng một chiến lược theo dõi thị trường và chốt lời hiệu quả, phù hợp với mục tiêu dài hạn của mình.

Phần 1: Lãi suất và Lợi suất Thực – “Chi phí Cơ hội” của việc Nắm giữ Vàng

1.1. Cơ chế Tác động Kinh điển: Lãi suất Tăng, Vàng Giảm

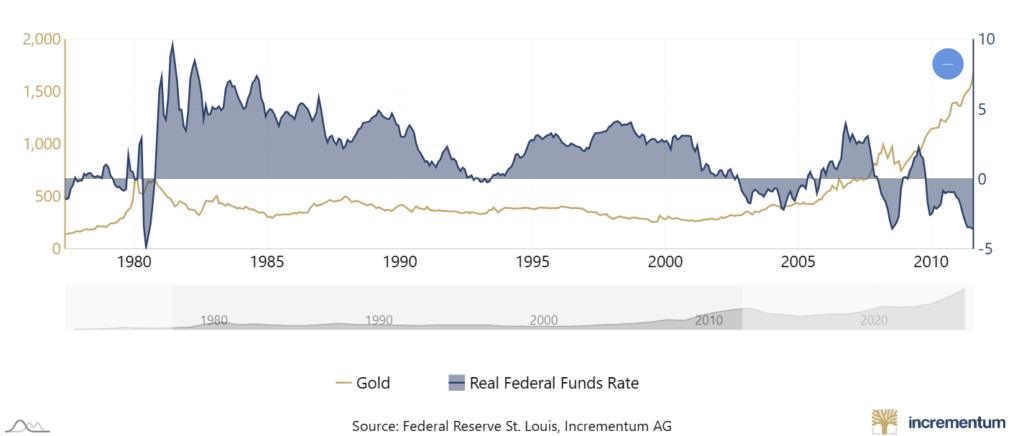

Đây là nguyên nhân nền tảng và có sức ảnh hưởng mạnh mẽ nhất đến giá vàng. Để hiểu rõ cơ chế này, cần nắm vững bản chất của vàng: đây là một tài sản không sinh ra lãi suất (non-yielding asset). Vàng không trả cổ tức như cổ phiếu, cũng không trả lãi định kỳ như trái phiếu hay tiền gửi tiết kiệm. Giá trị của nó đến từ vai trò lưu trữ giá trị và sự khan hiếm.

Khi các ngân hàng trung ương, đặc biệt là Cục Dự trữ Liên bang Mỹ (Fed), tăng lãi suất điều hành, một loạt các sản phẩm tài chính khác sẽ trở nên hấp dẫn hơn. Lãi suất tiền gửi ngân hàng tăng lên, và quan trọng hơn, lợi suất trái phiếu chính phủ – được coi là kênh đầu tư “phi rủi ro” – cũng tăng theo. Điều này làm tăng “chi phí cơ hội” của việc nắm giữ vàng. Nhà đầu tư đứng trước một lựa chọn đơn giản: giữ một tài sản không sinh lời (vàng) hay chuyển sang một tài sản an toàn khác có thể mang lại lợi nhuận chắc chắn (trái phiếu). Làn sóng bán vàng để chuyển dịch dòng vốn sang các kênh đầu tư sinh lời cao hơn sẽ tạo ra áp lực bán tháo trên thị trường, khiến giá vàng sụt giảm.

Dẫn chứng lịch sử kinh điển và thuyết phục nhất cho mối quan hệ này là giai đoạn đầu những năm 1980. Đối mặt với tình trạng lạm phát phi mã tại Mỹ, Chủ tịch Fed lúc bấy giờ là Paul Volcker đã thực hiện một chính sách thắt chặt tiền tệ quyết liệt chưa từng có, đẩy lãi suất quỹ liên bang lên mức kỷ lục, có thời điểm trên 20%. Động thái này đã thành công trong việc kiềm chế lạm phát, nhưng đồng thời cũng tạo ra một “cơn ác mộng” cho vàng. Giá vàng, vốn đã đạt đỉnh cao lịch sử trên 850 USD/ounce vào năm 1980, đã lao dốc không phanh xuống chỉ còn khoảng 300 USD/ounce vài năm sau đó. Đây là minh chứng rõ ràng nhất về việc lãi suất cao chính là “kẻ thù số một” của vàng.

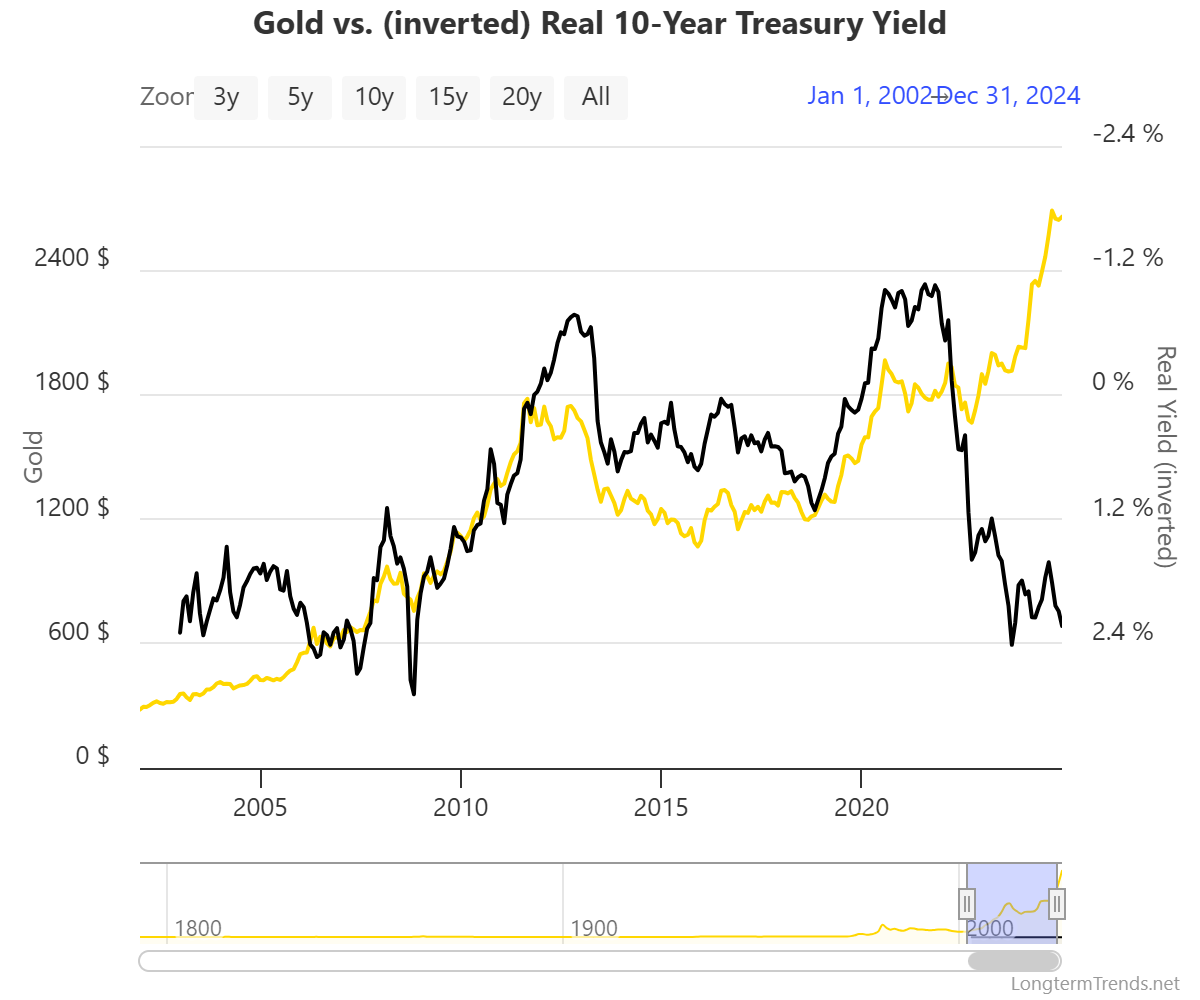

1.2. Lợi suất Thực (Real Yields): Chỉ số Quan trọng Nhất mà Nhà đầu tư Cần Theo dõi

Tuy nhiên, việc chỉ nhìn vào lãi suất danh nghĩa (nominal interest rate) – con số mà Fed công bố – là chưa đủ và đôi khi có thể gây hiểu lầm. Một khái niệm sâu hơn và có tính dự báo cao hơn chính là “lợi suất thực” (real yields).

Lợi suất thực được định nghĩa bằng công thức đơn giản:

Đây là thước đo lợi nhuận thực tế mà một nhà đầu tư nhận được sau khi đã trừ đi sự xói mòn giá trị của đồng tiền do lạm phát. Ví dụ, nếu lãi suất trái phiếu là 5% nhưng lạm phát là 3%, lợi suất thực chỉ là 2%. Nếu lạm phát lên tới 6%, lợi suất thực sẽ là -1%, nghĩa là nhà đầu tư đang mất đi sức mua dù vẫn nhận được lãi.

Dữ liệu lịch sử cho thấy một mối tương quan nghịch rất mạnh mẽ và ổn định giữa lợi suất thực và giá vàng. Một nghiên cứu của Erb và Harvey chỉ ra hệ số tương quan này lên tới -0.82$, một con số rất cao trong phân tích tài chính, có nghĩa là khi lợi suất thực giảm, giá vàng có xu hướng tăng mạnh và ngược lại. Khi lợi suất thực âm, việc nắm giữ tiền mặt hoặc trái phiếu chính phủ sẽ khiến tài sản của nhà đầu tư bị mất giá trị. Trong kịch bản đó, vàng, một tài sản không sinh lời nhưng giữ giá trị tốt, trở nên hấp dẫn hơn hẳn.

Phân tích biểu đồ lịch sử dài hạn minh họa rõ nét điều này:

- Giai đoạn 1981-2002: Lợi suất thực của Mỹ gần như luôn ở mức dương. Đây là giai đoạn thị trường “gấu” của vàng, khi giá giảm từ đỉnh cao 800 USD xuống mức đáy khoảng 250 USD.

- Giai đoạn từ 2002 đến nay: Lợi suất thực phần lớn thời gian ở mức thấp hoặc âm. Giai đoạn này trùng khớp với thị trường “bò” dài hạn của vàng, chứng kiến giá kim loại quý này tăng lên nhiều lần.

Điều này dẫn đến một nhận định quan trọng: vấn đề không chỉ nằm ở việc lãi suất tăng hay giảm, mà là lãi suất đang tăng nhanh hơn hay chậm hơn so với lạm phát.

Ví dụ: Fed tăng lãi suất từ 2% lên 3% (tăng 1 điểm %). Tin tức này có vẻ tiêu cực cho vàng. Tuy nhiên, nếu trong cùng thời gian đó, chỉ số lạm phát (CPI) được công bố tăng từ 3% lên 5% (tăng 2 điểm %), thì lợi suất thực thực tế đã thay đổi từ 2% – 3% = -1% xuống còn 3% – 5% = -2%. Lợi suất thực đã giảm sâu hơn, khiến việc nắm giữ các tài sản sinh lãi trở nên kém hấp dẫn hơn. Trong trường hợp này, mặc dù lãi suất danh nghĩa tăng, giá vàng hoàn toàn có thể tiếp tục tăng.

Do đó, đối với một nhà đầu tư vàng chuyên nghiệp, việc theo dõi quyết định lãi suất của Fed chỉ là một nửa câu chuyện. Nửa còn lại, và có lẽ là quan trọng hơn, là theo dõi chặt chẽ các báo cáo về chỉ số giá tiêu dùng (CPI). Bằng cách so sánh hai chỉ số này, nhà đầu tư có thể tự tính toán xu hướng của lợi suất thực và đưa ra dự báo chính xác hơn về hướng đi của giá vàng.

Phần 2: Sức khỏe Nền kinh tế và “Khẩu vị Rủi ro” của Thị trường

2.1. Khi Kinh tế Tăng trưởng Mạnh mẽ: Dòng tiền Tìm đến Rủi ro

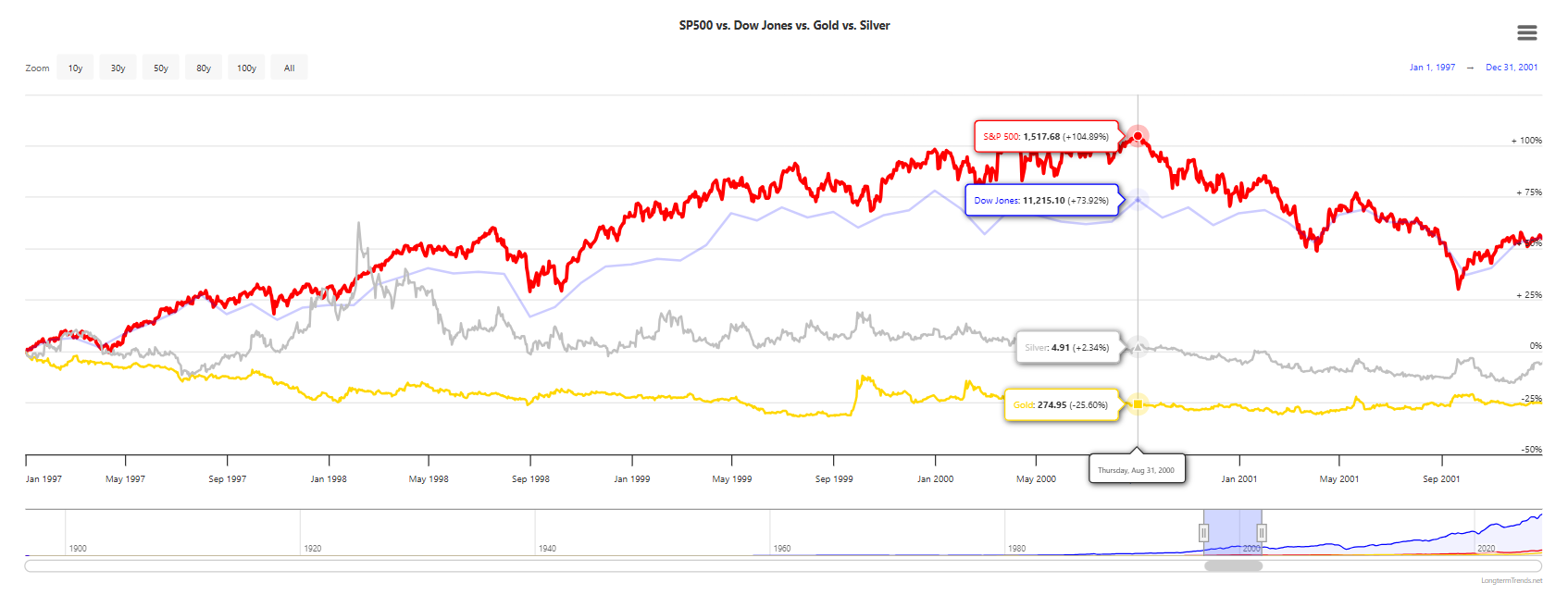

Trong những thời kỳ hòa bình, kinh tế toàn cầu tăng trưởng ổn định và mạnh mẽ, tâm lý chung của thị trường sẽ trở nên lạc quan. “Khẩu vị rủi ro” (risk appetite) của các nhà đầu tư tăng lên đáng kể. Thay vì tìm kiếm sự an toàn, họ sẽ chủ động tìm đến các kênh đầu tư có khả năng sinh lời cao hơn để tối đa hóa lợi nhuận. Trong môi trường này, thị trường chứng khoán thường là điểm đến ưa thích nhất của dòng tiền.

Khi các công ty báo cáo lợi nhuận tăng trưởng, tỷ lệ thất nghiệp giảm và người tiêu dùng chi tiêu mạnh tay, giá cổ phiếu sẽ bùng nổ. Dòng vốn thông minh sẽ chảy vào các tài sản rủi ro như cổ phiếu và các quỹ đầu tư mạo hiểm. Trong bối cảnh đó, nhu cầu đối với vàng – một tài sản phòng thủ, “trú ẩn” – sẽ giảm mạnh. Vàng không thể cạnh tranh về khả năng sinh lời so với một thị trường chứng khoán đang tăng trưởng nóng. Kết quả là, giá vàng thường có xu hướng đi ngang hoặc thậm chí giảm nhẹ trong những giai đoạn này.

Một ví dụ lịch sử tiêu biểu là giai đoạn cuối những năm 1990, thời kỳ của bong bóng Dot-com. Thị trường chứng khoán Mỹ, đặc biệt là các cổ phiếu công nghệ thuộc chỉ số Nasdaq, đã trải qua một giai đoạn tăng trưởng như vũ bão. Mọi sự chú ý của giới đầu tư đều đổ dồn vào việc tìm kiếm “Microsoft tiếp theo”. Suốt giai đoạn này, từ khoảng năm 1997 đến 2001, giá vàng đã lình xình ở mức rất thấp, chủ yếu dao động trong vùng 250-300 USD/ounce.

2.2. Khi Kinh tế Suy thoái: Vàng Trở thành “Vịnh tránh bão”

Ngược lại, khi nền kinh tế toàn cầu đối mặt với suy thoái, khủng hoảng tài chính hoặc những cú sốc bất ngờ, vai trò của vàng lại tỏa sáng rực rỡ. Trong những thời điểm này, các tài sản rủi ro như cổ phiếu và bất động sản thường lao dốc. Sự hoảng loạn và tâm lý sợ hãi bao trùm thị trường, khiến các nhà đầu tư ưu tiên hàng đầu việc bảo toàn vốn thay vì tìm kiếm lợi nhuận. Họ sẽ tìm cách rút lui khỏi các tài sản có độ biến động cao và tìm đến những “vịnh tránh bão” an toàn.

Với lịch sử hàng ngàn năm là một kho lưu trữ giá trị đáng tin cậy, không phụ thuộc vào bất kỳ chính phủ hay hệ thống tài chính nào, vàng trở thành lựa chọn trú ẩn tối ưu. Dòng tiền ồ ạt chảy vào vàng như một biện pháp bảo hiểm cho danh mục đầu tư, đẩy giá kim loại quý này tăng mạnh ngay cả khi các thị trường khác đang sụp đổ. Mối tương quan của vàng với các tài sản khác thường trở nên âm trong các giai đoạn khủng hoảng, khiến nó trở thành một công cụ đa dạng hóa danh mục cực kỳ hiệu quả.

Phân tích dữ liệu lịch sử cho thấy hiệu suất vượt trội của vàng trong các cuộc suy thoái. Một nghiên cứu đã chỉ ra rằng trong 6 trên 8 cuộc suy thoái gần nhất tại Mỹ kể từ năm 1973, vàng đều có hiệu suất tốt hơn chỉ số S&P 500. Tính trung bình, trong khoảng thời gian từ 6 tháng trước khi suy thoái bắt đầu đến 6 tháng sau khi kết thúc, vàng đã tăng giá trung bình 28% và vượt trội hơn S&P 500 tới 37%.

Các cuộc khủng hoảng lớn gần đây là minh chứng rõ ràng nhất:

- Khủng hoảng tài chính toàn cầu 2008: Khi hệ thống ngân hàng Mỹ đứng trước bờ vực sụp đổ, chỉ số S&P 500 đã sụt giảm thảm hại 38%. Trong khi đó, vàng lại tăng giá 25%, đóng vai trò là “phao cứu sinh” cho những nhà đầu tư đã đa dạng hóa danh mục của mình.

- Suy thoái do đại dịch COVID-19 năm 2020: Sự bùng phát của đại dịch đã gây ra một cú sốc kinh tế toàn cầu và sự biến động dữ dội trên thị trường chứng khoán. Trong bối cảnh đó, giá vàng đã tăng 24%, một lần nữa khẳng định vai trò là tài sản trú ẩn an toàn trong những thời kỳ bất ổn cực độ.

Bảng 1: So sánh Hiệu suất của Vàng và S&P 500 trong các Cuộc khủng hoảng Lớn

| Sự kiện Khủng hoảng | Giá Vàng (%) | Chỉ số S&P 500 (%) | Mức chênh lệch hiệu suất (Vàng – S&P 500) |

| Khủng hoảng tài chính 2008 | +25% | -38% | +63% |

| Suy thoái COVID-19 2020 | +24% | Biến động mạnh | Vượt trội đáng kể |

Tuy nhiên, có một điểm cần lưu ý cho các nhà đầu tư. Trong giai đoạn đầu của một cú sốc thị trường cực đoan, vàng có thể bị bán tháo cùng với các tài sản khác trước khi bắt đầu đà phục hồi mạnh mẽ. Hiện tượng này xảy ra do một “cuộc khủng hoảng thanh khoản” (liquidity crisis). Khi thị trường hoảng loạn, các quỹ đầu tư lớn và các tổ chức tài chính có thể đối mặt với các lệnh gọi ký quỹ (margin calls) hoặc cần huy động tiền mặt ngay lập tức để đáp ứng các nghĩa vụ tài chính. Trong tình huống này, họ buộc phải bán bất cứ tài sản nào có tính thanh khoản cao, kể cả vàng, để có tiền mặt. Điều này đã xảy ra vào tháng 3 năm 2020, khi giá vàng có một đợt sụt giảm ngắn hạn cùng với thị trường chứng khoán.

Tuy nhiên, ngay sau khi làn sóng bán tháo để huy động thanh khoản ban đầu qua đi, bản chất thực sự của khủng hoảng lộ rõ. Dòng vốn tìm kiếm nơi trú ẩn an toàn thực sự mới bắt đầu chảy mạnh vào vàng, đẩy giá kim loại quý này phục hồi và tăng trưởng nhanh hơn nhiều so với thị trường chứng khoán. Do đó, nếu một nhà đầu tư quan sát thấy vàng giảm cùng thị trường trong vài ngày đầu tiên của một cuộc khủng hoảng, đó không phải là dấu hiệu cho thấy vàng đã mất đi vai trò trú ẩn. Ngược lại, đó có thể là một cơ hội mua vào chiến lược trước khi xu hướng tăng giá dài hạn được thiết lập.

Phần 3: Sức mạnh Đồng Đô la Mỹ (DXY) – Thước đo Vị thế Toàn cầu

3.1. Mối quan hệ Nghịch đảo Cơ bản

Trên thị trường tài chính quốc tế, vàng được định giá gần như hoàn toàn bằng đồng đô la Mỹ (USD). Điều này tạo ra một mối quan hệ toán học và kinh tế nghịch đảo cơ bản giữa giá trị của đồng USD và giá vàng. Sức mạnh của đồng USD thường được đo bằng Chỉ số Đô la Mỹ (DXY), một chỉ số so sánh giá trị của USD với một rổ gồm sáu loại tiền tệ chính khác (Euro, Yên Nhật, Bảng Anh, Đô la Canada, Krona Thụy Điển và Franc Thụy Sĩ).

Cơ chế hoạt động của mối quan hệ này khá đơn giản:

- Khi đồng USD mạnh lên (chỉ số DXY tăng): Vàng sẽ trở nên đắt đỏ hơn đối với các nhà đầu tư và người mua đang nắm giữ các loại tiền tệ khác. Ví dụ, một nhà đầu tư ở châu Âu sẽ phải dùng nhiều Euro hơn để mua một ounce vàng. Điều này làm giảm sức mua và nhu cầu chung trên toàn cầu, từ đó gây áp lực làm giảm giá vàng (tính bằng USD).

- Khi đồng USD yếu đi (chỉ số DXY giảm): Vàng trở nên rẻ hơn đối với các nhà đầu tư quốc tế. Họ có thể dùng ít đơn vị tiền tệ của mình hơn để mua vàng, điều này kích thích nhu cầu và có xu hướng đẩy giá vàng (tính bằng USD) lên cao.

Dữ liệu lịch sử cho thấy một mối tương quan nghịch đảo khá ổn định giữa hai loại tài sản này. Các phân tích thống kê thường chỉ ra hệ số tương quan dao động trong khoảng từ -0.4 đến -0.8, cho thấy một mối quan hệ từ trung bình đến mạnh. Một nghiên cứu dài hạn từ năm 1976 đến 2017 thậm chí còn kết luận rằng, trong điều kiện thị trường bình thường, 1% tăng giá của đồng USD có thể làm giảm giá vàng tới 3.09%.

3.2. Khi nào Mối quan hệ này bị Phá vỡ?

Mặc dù mối quan hệ nghịch đảo này là một quy tắc chung hữu ích, nó không phải là bất biến. Trong một số điều kiện thị trường đặc biệt, mối tương quan này có thể yếu đi đáng kể hoặc thậm chí bị phá vỡ hoàn toàn, một hiện tượng được gọi là “tách rời” (decoupling).

Kịch bản đáng chú ý nhất là khi cả vàng và USD cùng nhau tăng giá. Điều này thường xảy ra trong những thời kỳ bất ổn địa chính trị hoặc khủng hoảng tài chính toàn cầu cực độ. Trong những tình huống này, cả USD và vàng đều được coi là “tài sản trú ẩn tối thượng”. Dòng vốn toàn cầu sẽ rút khỏi các thị trường mới nổi rủi ro hơn và các loại tiền tệ yếu hơn để tìm kiếm sự an toàn. Điểm đến của dòng vốn này thường là hai nơi: đồng đô la Mỹ, với vị thế là đồng tiền dự trữ của thế giới và có thị trường trái phiếu thanh khoản nhất, và vàng, với vai trò là tài sản trú ẩn phi quốc gia, không phải là nghĩa vụ nợ của bất kỳ ai.

Giai đoạn đầu của đại dịch COVID-19 vào tháng 3 năm 2020 là một ví dụ điển hình. Khi sự hoảng loạn lan rộng khắp toàn cầu, đã có một làn sóng “rush to cash”, khiến chỉ số DXY tăng vọt. Đồng thời, sau một đợt bán tháo thanh khoản ngắn, nhu cầu trú ẩn cũng đẩy giá vàng lên cao. Cả hai tài sản này đều tăng giá khi nhà đầu tư tìm cách thoát khỏi mọi loại rủi ro khác.

Sự khác biệt trong bản chất của cuộc khủng hoảng sẽ quyết định mối tương quan giữa vàng và USD.

- Kịch bản 1: Khủng hoảng tập trung ở Mỹ. Nếu có những sự kiện làm suy yếu niềm tin vào nền kinh tế hoặc hệ thống tài chính của Mỹ (ví dụ: lo ngại về vỡ nợ công, chính phủ Mỹ đóng cửa kéo dài, hoặc chính sách tiền tệ của Fed bị cho là sai lầm), nhà đầu tư sẽ có xu hướng bán tháo USD và tìm đến vàng như một giải pháp thay thế. Trong trường hợp này, mối quan hệ nghịch đảo sẽ rất rõ nét: USD giảm, vàng tăng.

- Kịch bản 2: Khủng hoảng toàn cầu, bắt nguồn từ bên ngoài nước Mỹ. Nếu có một cuộc khủng hoảng nợ ở châu Âu, một cuộc xung đột lớn ở Trung Đông, hay một cú sốc kinh tế nghiêm trọng ở Trung Quốc, nhà đầu tư trên toàn thế giới sẽ tìm kiếm sự an toàn. Dòng vốn sẽ rút khỏi các khu vực bị ảnh hưởng và chảy vào cả thị trường Mỹ (đẩy DXY tăng) và vàng. Trong trường hợp này, mối quan hệ nghịch đảo sẽ bị phá vỡ, và cả hai có thể cùng tăng giá.

Đối với nhà đầu tư, khi một sự kiện gây sốc xảy ra, việc đặt câu hỏi “Sự kiện này đang đe dọa niềm tin vào hệ thống tài chính Mỹ hay đe dọa sự ổn định toàn cầu nói chung?” là rất quan trọng. Câu trả lời sẽ giúp dự báo chính xác hơn về hành vi của vàng và USD trong ngắn hạn, từ đó đưa ra quyết định đầu tư phù hợp.

Phần 4: Động thái của các Ngân hàng Trung ương – Những “Cá voi” trên Thị trường

4.1. Tác động của Việc Bán ra – Bài học từ Lịch sử

Các ngân hàng trung ương (NHTW) là những người chơi có sức ảnh hưởng khổng lồ trên thị trường vàng. Họ nắm giữ hàng chục ngàn tấn vàng trong kho dự trữ quốc gia. Do đó, bất kỳ hành động mua hoặc bán quy mô lớn nào của họ đều có thể tạo ra những làn sóng tác động mạnh mẽ đến giá cả.

Khi một hoặc nhiều NHTW quyết định bán ra một phần đáng kể lượng vàng dự trữ của mình, nguồn cung vàng trên thị trường sẽ đột ngột tăng vọt. Theo quy luật cung cầu cơ bản, sự gia tăng nguồn cung đột ngột này, trong khi nhu cầu chưa kịp thay đổi, sẽ gây ra một áp lực giảm giá nghiêm trọng.

Ví dụ lịch sử nổi tiếng nhất về tác động của việc NHTW bán vàng là giai đoạn 1999-2002. Vào thời điểm đó, Ngân hàng Trung ương Anh, dưới sự điều hành của Bộ trưởng Tài chính Gordon Brown, đã quyết định bán ra khoảng 400 tấn vàng, tương đương hơn một nửa lượng dự trữ của quốc gia. Điều không may là quyết định này được đưa ra khi giá vàng đang ở mức đáy của chu kỳ 20 năm. Nhiều NHTW khác ở châu Âu cũng có hành động tương tự. Làn sóng bán tháo từ các tổ chức lớn này đã góp phần nhấn chìm giá vàng xuống mức thấp nhất trong nhiều thập kỷ. Giai đoạn này sau đó được gọi một cách mỉa mai là “Brown Bottom” (Đáy của Brown), một bài học đắt giá về việc bán tài sản chiến lược ở thời điểm tồi tệ nhất.

4.2. Xu hướng Chủ đạo Hiện nay: Kỷ nguyên Mua ròng Vàng

Trái ngược hoàn toàn với giả định rằng các NHTW bán ra sẽ làm giá vàng giảm, xu hướng thống trị và không thể phủ nhận trong hơn một thập kỷ qua là các NHTW đã trở thành những người mua ròng vàng lớn nhất và ổn định nhất trên thị trường. Đây là một sự thay đổi cấu trúc fondamental của thị trường vàng.

Dữ liệu từ Hội đồng Vàng Thế giới (World Gold Council – WGC), tổ chức uy tín nhất về dữ liệu thị trường vàng, cho thấy một bức tranh rõ ràng:

- Chuỗi mua ròng kéo dài: Tính đến cuối năm 2024, các NHTW trên toàn cầu đã có 15 năm liên tiếp là bên mua ròng vàng (tổng lượng mua lớn hơn tổng lượng bán).

- Quy mô mua kỷ lục: Đặc biệt, trong ba năm liên tiếp 2022, 2023 và 2024, lượng mua ròng hàng năm đều vượt mốc 1,000 tấn. Con số này cao hơn gấp đôi so với mức trung bình 473 tấn/năm trong giai đoạn 2010-2021, cho thấy một sự tăng tốc đáng kể trong hoạt động tích trữ vàng.

- Những người mua chính: Làn sóng mua này được dẫn dắt chủ yếu bởi các NHTW của các nền kinh tế mới nổi. Các quốc gia đi đầu trong việc bổ sung dự trữ vàng bao gồm Trung Quốc, Ba Lan, Thổ Nhĩ Kỳ, Ấn Độ, Kazakhstan, và nhiều quốc gia khác.

- Dự báo tiếp tục mua: Một cuộc khảo sát của WGC được thực hiện vào năm 2024 cho thấy có tới 29% các NHTW được hỏi có ý định tiếp tục tăng dự trữ vàng của họ trong 12 tháng tới, tỷ lệ cao nhất kể từ khi cuộc khảo sát bắt đầu vào năm 2018.

4.3. Tại sao các NHTW lại Tích cực Mua vàng?

Động lực đằng sau làn sóng mua vàng này mang tính chiến lược sâu sắc và phản ánh những thay đổi lớn trong bối cảnh địa chính trị và kinh tế toàn cầu:

- Đa dạng hóa và De-dollarisation: Lý do quan trọng nhất là nỗ lực đa dạng hóa kho dự trữ ngoại hối và giảm sự phụ thuộc vào đồng đô la Mỹ. Xu hướng này, được gọi là “de-dollarisation”, đã tăng tốc mạnh mẽ sau khi các lệnh trừng phạt tài chính của phương Tây được áp đặt lên Nga sau cuộc xung đột Ukraine năm 2022. Việc đóng băng hàng trăm tỷ USD dự trữ của Nga đã gửi một tín hiệu cảnh báo đến nhiều quốc gia khác: tài sản dự trữ bằng USD hoặc EUR có thể bị vô hiệu hóa bởi các quyết định chính trị. Vàng, khi được cất giữ vật chất trong kho của chính quốc gia đó, là loại tài sản dự trữ duy nhất không phải là “trách nhiệm pháp lý của một quốc gia khác” và không thể bị phong tỏa từ xa.

- Phòng ngừa rủi ro: Trong một thế giới ngày càng bất ổn về địa chính trị và kinh tế, vàng được coi là một công cụ phòng ngừa rủi ro hiệu quả. Nó hoạt động như một “tấm đệm” cho danh mục dự trữ trong các thời kỳ khủng hoảng.

- Tài sản ổn định và đáng tin cậy: Vàng được công nhận trên toàn cầu là một kho lưu trữ giá trị, một “nguồn tin cậy tài chính” không bị xói mòn bởi lạm phát hay chính sách tiền tệ của bất kỳ quốc gia nào.

Hành động mua vào liên tục và quy mô lớn của các NHTW đã tạo ra một “sàn đỡ” (price floor) vô hình cho giá vàng, làm thay đổi cơ bản cấu trúc của thị trường. Trước đây, thị trường vàng chủ yếu bị chi phối bởi nhu cầu đầu tư của các quỹ, cá nhân và nhu cầu trang sức. Giờ đây, một nguồn cầu mới, cực kỳ lớn, ổn định và ít nhạy cảm với biến động giá ngắn hạn đã xuất hiện. Các NHTW mua vàng vì lý do chiến lược dài hạn, không phải để đầu cơ. Họ có thể tiếp tục mua ngay cả khi giá đang ở mức cao. Nguồn cầu bền vững này hoạt động như một “tấm đệm”, hấp thụ một phần đáng kể áp lực bán ra trong những giai đoạn giá điều chỉnh. Điều này khiến cho các đợt giảm giá của vàng có xu hướng “nông” hơn và khó có khả năng quay trở lại các mức đáy sâu như trong quá khứ (ví dụ như giai đoạn “Brown Bottom”).

Đối với nhà đầu tư cá nhân, khi phân tích khả năng giá vàng giảm sâu, việc bỏ qua yếu tố hỗ trợ cực kỳ mạnh mẽ từ nhu cầu của các NHTW sẽ là một thiếu sót lớn. Đây là một yếu tố cấu trúc mới của thị trường vàng trong thế kỷ 21, khác biệt hoàn toàn so với giai đoạn cuối thế kỷ 20.

Phần 5: Lạm phát (CPI) – Mối quan hệ Phức hợp

5.1. Vai trò Truyền thống: Hàng rào Chống Lạm phát

Trong lý thuyết kinh tế và thực tiễn đầu tư, vàng từ lâu đã được coi là một trong những công cụ phòng chống lạm phát (inflation hedge) hiệu quả nhất. Cơ chế đằng sau vai trò này rất trực quan: lạm phát về bản chất là sự mất giá của tiền tệ. Khi lạm phát tăng cao, sức mua của một đơn vị tiền giấy (như USD hay VND) sẽ giảm sút. Cùng một số tiền, người dân sẽ mua được ít hàng hóa và dịch vụ hơn.

Trong bối cảnh đó, các nhà đầu tư sẽ tìm cách chuyển tài sản của mình ra khỏi tiền mặt và các công cụ tài chính định danh bằng tiền tệ để tìm đến các tài sản hữu hình, có giá trị nội tại và nguồn cung hạn chế. Vàng, với các đặc tính này, trở thành một lựa chọn lý tưởng để bảo toàn giá trị tài sản trước sự xói mòn của lạm phát. Khi nhu cầu tích trữ vàng để chống lạm phát tăng lên, giá vàng cũng sẽ tăng theo.

Lịch sử đã chứng minh rõ ràng mối quan hệ này. Giai đoạn lạm phát cao kỷ lục ở Mỹ và các nước phương Tây trong những năm 1970 là một ví dụ điển hình. Trong suốt thập kỷ đó, lạm phát trung bình hàng năm ở Mỹ là khoảng 8.8%, và giá vàng đã có một màn trình diễn ngoạn mục với mức tăng trưởng trung bình lên tới 35% mỗi năm.

5.2. Tác động Kép trong Môi trường Hiện đại

Tuy nhiên, trong môi trường kinh tế vĩ mô hiện đại, mối quan hệ giữa lạm phát và giá vàng đã trở nên phức tạp hơn nhiều. Mặc dù lạm phát cao về lý thuyết vẫn là một yếu tố tích cực cho vàng, nó lại là “kẻ thù số một” của các ngân hàng trung ương hiện đại như Fed, vốn có nhiệm vụ kép là tối đa hóa việc làm và ổn định giá cả.

Khi chỉ số giá tiêu dùng (CPI) – thước đo chính của lạm phát – tăng nóng và vượt xa mức mục tiêu (thường là 2%), thị trường sẽ ngay lập tức kỳ vọng rằng Fed phải hành động quyết liệt để kiềm chế nó. Công cụ chính của Fed để chống lạm phát là thắt chặt chính sách tiền tệ, cụ thể là tăng lãi suất.

Như đã phân tích chi tiết ở Phần 1, việc tăng lãi suất và kéo theo đó là sự gia tăng của lợi suất thực, chính là yếu tố gây áp lực giảm giá mạnh nhất lên vàng. Điều này tạo ra một mâu thuẫn, một tác động kép:

- Tác động tích cực: Lạm phát cao làm tăng nhu cầu nắm giữ vàng như một tài sản bảo toàn giá trị.

- Tác động tiêu cực: Lạm phát cao buộc NHTW phải tăng lãi suất, làm tăng chi phí cơ hội của việc nắm giữ vàng và gây áp lực giảm giá.

Vậy, yếu tố nào sẽ chiếm ưu thế? Câu trả lời phụ thuộc vào chúng ta đang ở “giai đoạn” nào của chu kỳ lạm phát và phản ứng kỳ vọng của Fed.

- Giai đoạn 1: Lạm phát bắt đầu nhen nhóm. Khi CPI bắt đầu tăng nhưng Fed vẫn giữ chính sách nới lỏng (lãi suất thấp) để hỗ trợ kinh tế, lợi suất thực sẽ giảm mạnh (do lãi suất danh nghĩa không đổi trong khi lạm phát tăng). Đây là môi trường “hoàn hảo” cho vàng tăng giá. Vàng được hưởng lợi từ cả hai yếu tố: vai trò “chống lạm phát” và môi trường “lợi suất thực âm”.

- Giai đoạn 2: Lạm phát tăng nóng và Fed bắt đầu hành động quyết liệt. Khi lạm phát trở thành một vấn đề nghiêm trọng và dai dẳng, Fed sẽ buộc phải bước vào một chu kỳ tăng lãi suất mạnh mẽ và kéo dài. Trong giai đoạn này, yếu tố “lãi suất tăng” sẽ trở nên lấn át. Mặc dù lạm phát vẫn còn cao, nhưng nỗi sợ về một chính sách tiền tệ ngày càng thắt chặt hơn sẽ tạo ra một “cơn gió ngược” cực lớn đối với vàng. Giá vàng có thể sẽ đi ngang hoặc thậm chí giảm trong giai đoạn này, như đã thấy trong phần lớn năm 2022 khi Fed tăng lãi suất với tốc độ nhanh nhất trong nhiều thập kỷ.

- Giai đoạn 3: Lạm phát có dấu hiệu hạ nhiệt và Fed báo hiệu dừng tăng lãi suất. Khi các báo cáo CPI cho thấy lạm phát đã đạt đỉnh và bắt đầu giảm xuống, thị trường sẽ chuyển sự chú ý của mình. Họ sẽ bắt đầu đặt cược vào thời điểm Fed sẽ “xoay trục” chính sách, tức là ngừng tăng lãi suất và chuẩn bị cho việc cắt giảm trong tương lai để tránh đẩy nền kinh tế vào suy thoái sâu. Đây lại là một tín hiệu rất tích cực cho vàng. Vàng thường bắt đầu một chu kỳ tăng giá mới trong giai đoạn này, đi trước cả khi nền kinh tế thực sự suy thoái hoặc Fed chính thức cắt giảm lãi suất.

Đối với nhà đầu tư, việc phân tích lạm phát không thể chỉ dừng lại ở câu hỏi “CPI cao hay thấp?”. Thay vào đó, cần phải đặt những câu hỏi sâu hơn: “Chúng ta đang ở giai đoạn nào của chu kỳ lạm phát?”, “Phản ứng của Fed đang và sẽ như thế nào?”, “Thị trường đang kỳ vọng điều gì về chính sách tiền tệ trong 6-12 tháng tới?”. Việc theo dõi chặt chẽ các biên bản họp của Ủy ban Thị trường Mở Liên bang (FOMC) và các bài phát biểu của các quan chức Fed trở nên cực kỳ quan trọng để có thể đoán định xu hướng này và đưa ra quyết định đầu tư phù hợp.

Phần 6: Bất ổn Địa chính trị – “Nhiên liệu” cho các Đà tăng Bất ngờ

6.1. Cơ chế Tâm lý “Tìm đến Nơi an toàn” (Flight to Safety)

Ngoài các yếu tố kinh tế vĩ mô có tính chu kỳ như lãi suất, tăng trưởng kinh tế hay lạm phát, giá vàng còn bị chi phối mạnh mẽ bởi một yếu tố bất định và khó lường hơn: bất ổn địa chính trị. Khi các cuộc chiến tranh, xung đột quân sự, khủng hoảng chính trị lớn, hoặc các hành động khủng bố xảy ra, một làn sóng bất an và không chắc chắn sẽ bao trùm lên các thị trường tài chính toàn cầu.

Trong những thời điểm này, các quy tắc phân tích kinh tế thông thường có thể tạm thời bị gạt sang một bên. Mối quan tâm hàng đầu của nhà đầu tư không còn là lợi nhuận, mà là sự an toàn của tài sản. Họ lo sợ về sự sụp đổ của các hệ thống tài chính, sự mất giá của các đồng tiền quốc gia, và sự gián đoạn của chuỗi cung ứng toàn cầu. Phản ứng tâm lý tự nhiên là “tìm đến nơi an toàn” (flight to safety), tức là rút vốn khỏi các tài sản rủi ro và chuyển sang các tài sản được coi là an toàn tuyệt đối.

Vàng, với vị thế là một tài sản vật chất, có giá trị được công nhận toàn cầu, không phải là nghĩa vụ nợ của bất kỳ chính phủ nào và không thể bị mất giá do in thêm, trở thành nơi trú ẩn cuối cùng. Nhu cầu trú ẩn này có thể tạo ra một lực mua cực lớn trong một thời gian ngắn, có khả năng lấn át tất cả các yếu tố kinh tế vĩ mô khác. Trong một cuộc khủng hoảng địa chính trị, giá vàng có thể tăng vọt ngay cả khi đồng USD đang mạnh lên và lợi suất thực đang ở mức cao.

6.2. Nghiên cứu Tình huống: Xung đột Nga-Ukraine (2022)

Cuộc xung đột quân sự giữa Nga và Ukraine, bắt đầu vào tháng 2 năm 2022, là một ví dụ điển hình và gần đây nhất về tác động của rủi ro địa chính trị đến giá vàng. Sự kiện này đã gây ra một cú sốc địa chính trị và kinh tế trên phạm vi toàn cầu, làm dấy lên lo ngại về một cuộc chiến tranh quy mô lớn ở châu Âu, khủng hoảng năng lượng và lương thực.

Phản ứng của thị trường vàng gần như ngay lập tức. Dòng vốn tìm nơi trú ẩn đã đổ mạnh vào kim loại quý này. Giá vàng đã tăng vọt từ mức khoảng 1,800 USD/ounce vào tháng 1 năm 2022 lên trên 2,000 USD/ounce vào tháng 3 năm 2022. Đây là một mức tăng hơn 11% chỉ trong vòng hai tháng kể từ khi xung đột nổ ra.

Tuy nhiên, tác động của cuộc xung đột này không chỉ dừng lại ở một cú sốc tăng giá ngắn hạn. Nó đã tạo ra những thay đổi cấu trúc dài hạn có lợi cho vàng, đặc biệt là thông qua hành vi của các ngân hàng trung ương.

- Tác động ngắn hạn: Dòng tiền trú ẩn khẩn cấp đã đẩy giá vàng tăng vọt, khẳng định vai trò “hầm trú ẩn” của nó trong các cuộc khủng hoảng.

- Tác động trung và dài hạn (second-order effect): Phản ứng của phương Tây trước cuộc xung đột là áp đặt các lệnh trừng phạt tài chính chưa từng có lên Nga, trong đó có việc đóng băng hàng trăm tỷ đô la dự trữ ngoại hối bằng USD và EUR của Ngân hàng Trung ương Nga. Hành động này đã gửi một thông điệp mạnh mẽ và gây chấn động đến các quốc gia khác trên thế giới, đặc biệt là những nước không phải là đồng minh thân cận của Mỹ và phương Tây.

- Họ nhận ra một rủi ro mới: dự trữ ngoại hối bằng các đồng tiền fiat có thể bị vô hiệu hóa chỉ bằng một quyết định chính trị. Vàng, khi được cất giữ vật chất trong kho của chính quốc gia đó, là loại tài sản dự trữ duy nhất miễn nhiễm với loại rủi ro này. Nó không phải là “trách nhiệm pháp lý của một quốc gia khác” và không thể bị phong tỏa từ xa.

- Nhận thức này đã trở thành chất xúc tác chính, thúc đẩy mạnh mẽ xu hướng “de-dollarisation” và là nguyên nhân sâu xa đằng sau làn sóng mua vàng kỷ lục của các NHTW trên toàn cầu kể từ năm 2022, như đã phân tích ở Phần 4.

Bài học rút ra cho nhà đầu tư là một sự kiện địa chính trị lớn không chỉ tạo ra một khoản “phí bảo hiểm rủi ro” (risk premium) tạm thời cho giá vàng. Nó có thể thay đổi vĩnh viễn hành vi của những người chơi lớn nhất trên thị trường (các NHTW) và tạo ra một xu hướng hỗ trợ giá kéo dài trong nhiều năm sau đó. Do đó, việc đánh giá tác động của một sự kiện địa chính trị cần có một cái nhìn đa chiều, bao gồm cả những hệ quả cấp hai và cấp ba có thể xảy ra.

Phần 7: Tổng hợp và Khung Hành động cho Nhà đầu tư

7.1. Tóm tắt các Yếu tố và Mối tương quan

Qua các phân tích chi tiết, có thể thấy giá vàng không bị chi phối bởi một yếu tố đơn lẻ nào. Thay vào đó, nó là kết quả của một sự tương tác phức tạp và năng động giữa nhiều lực lượng kinh tế vĩ mô và địa chính trị. Để đưa ra quyết định đầu tư hiệu quả, nhà đầu tư cần có một cái nhìn tổng thể về các yếu tố này:

- Lợi suất Thực: Đây là yếu tố có mối tương quan nghịch mạnh mẽ và ổn định nhất. Lợi suất thực âm hoặc giảm là môi trường thuận lợi nhất cho vàng.

- Khẩu vị Rủi ro: Vàng thường hoạt động tốt khi khẩu vị rủi ro thấp (kinh tế suy thoái, thị trường chứng khoán giảm) và ngược lại.

- Sức mạnh Đồng USD (DXY): Mối quan hệ thường là nghịch đảo, nhưng có thể bị phá vỡ trong các cuộc khủng hoảng toàn cầu, khi cả hai đều đóng vai trò trú ẩn.

- Động thái của NHTW: Xu hướng mua ròng mạnh mẽ và kéo dài của các NHTW đã tạo ra một “sàn đỡ” cấu trúc cho giá vàng.

- Chu kỳ Lạm phát/Chính sách Fed: Tác động của lạm phát phụ thuộc vào giai đoạn của chu kỳ và phản ứng kỳ vọng của Fed.

- Bất ổn Địa chính trị: Là yếu tố “X” có thể gây ra các đợt tăng giá đột ngột và thay đổi hành vi dài hạn của các chủ thể lớn.

Việc hiểu rằng giá vàng là một phương trình đa biến số sẽ giúp nhà đầu tư tránh được cái bẫy của việc phân tích quá đơn giản hóa, ví dụ như “lạm phát tăng thì vàng tăng” hay “lãi suất tăng thì vàng giảm”.

7.2. Xây dựng “DASHBOARD” cho Cá nhân

Để theo dõi thị trường một cách có hệ thống thay vì bị động trước tin tức, nhà đầu tư nên tự xây dựng một “bảng điều khiển” (dashboard) cá nhân, bao gồm các chỉ số kinh tế vĩ mô quan trọng nhất. Bảng dưới đây là một gợi ý về các chỉ số cần theo dõi, tần suất công bố, tác động điển hình và nguồn tham khảo đáng tin cậy.

Bảng 2: Các Chỉ số Kinh tế Vĩ mô Quan trọng Nhà đầu tư Vàng Cần Theo dõi

| Chỉ số | Tần suất Công bố | Tác động Điển hình đến Vàng | Nguồn Theo dõi |

| Lãi suất Quỹ Liên bang (Fed Funds Rate) | 6-8 tuần/lần (sau mỗi cuộc họp FOMC) | Tăng -> Tiêu cực | federalreserve.gov |

| Báo cáo Chỉ số Giá Tiêu dùng (CPI) Mỹ | Hàng tháng | Tăng nóng -> Phức hợp (xem xét phản ứng của Fed) | bls.gov (Cục Thống kê Lao động Mỹ) |

| Tăng trưởng Tổng sản phẩm Quốc nội (GDP) Mỹ | Hàng quý | Tăng trưởng mạnh -> Tiêu cực | bea.gov (Cục Phân tích Kinh tế Mỹ) |

| Chỉ số Đô la Mỹ (DXY) | Liên tục | Tăng -> Tiêu cực (thường lệ) | TradingView, Investing.com |

| Báo cáo Việc làm Phi nông nghiệp (Non-farm Payrolls) | Thứ Sáu đầu tiên của tháng | Việc làm tăng mạnh -> Tiêu cực (báo hiệu kinh tế khỏe, Fed có thể thắt chặt) | bls.gov |

| Báo cáo Mua/Bán vàng của NHTW | Hàng tháng, Hàng quý | NHTW mua ròng -> Tích cực | gold.org (Hội đồng Vàng Thế giới) |

7.3. Khung Chiến lược Chốt lời Tối ưu

Báo cáo này không đưa ra lời khuyên đầu tư cụ thể “mua ở giá X, bán ở giá Y”. Thay vào đó, mục tiêu là cung cấp một khung tư duy chiến lược để nhà đầu tư có thể tự đưa ra quyết định phù hợp với khẩu vị rủi ro và mục tiêu của mình.

Bước 1: Xác định Môi trường Vĩ mô

Dựa vào “Bảng điều khiển” ở trên, nhà đầu tư cần trả lời câu hỏi: Môi trường vĩ mô hiện tại đang thuận lợi (bullish) hay bất lợi (bearish) cho vàng?

- Môi trường Thuận lợi (Bullish): Lợi suất thực đang ở mức âm và có xu hướng giảm; nền kinh tế có dấu hiệu chậm lại hoặc suy thoái; thị trường chứng khoán đang điều chỉnh; Fed phát tín hiệu sắp kết thúc chu kỳ tăng lãi suất hoặc chuẩn bị cắt giảm; các NHTW tiếp tục mua ròng mạnh mẽ; căng thẳng địa chính trị gia tăng.

- Đề xuất chiến lược: Trong môi trường này, chiến lược tối ưu có thể là tiếp tục nắm giữ vị thế, cân nhắc mua thêm khi giá có những đợt điều chỉnh kỹ thuật. Mục tiêu chốt lời có thể được đặt ở các mức kháng cự kỹ thuật cao hơn hoặc khi các yếu tố vĩ mô bắt đầu thay đổi theo hướng bất lợi.

- Môi trường Bất lợi (Bearish): Lợi suất thực đang ở mức dương và có xu hướng tăng; kinh tế tăng trưởng mạnh mẽ và ổn định; thị trường chứng khoán bùng nổ; Fed đang trong một chu kỳ tăng lãi suất quyết liệt; đồng USD mạnh lên rõ rệt; tình hình địa chính trị toàn cầu yên bình.

- Đề xuất chiến lược: Đây là lúc cần cân nhắc chốt lời một phần hoặc toàn bộ vị thế để bảo toàn lợi nhuận. Nhà đầu tư có thể lựa chọn đứng ngoài thị trường hoặc chỉ giữ một tỷ trọng vàng rất nhỏ trong danh mục như một công cụ “bảo hiểm” phòng ngừa các rủi ro bất ngờ.

Bước 2: Kết hợp Phân tích Kỹ thuật

Sau khi đã có một nhận định rõ ràng về xu hướng vĩ mô (phân tích cơ bản), nhà đầu tư có thể sử dụng phân tích kỹ thuật để xác định các điểm vào/ra cụ thể hơn. Các công cụ như đường trung bình động (moving averages), chỉ số sức mạnh tương đối (RSI), và việc xác định các vùng hỗ trợ và kháng cự quan trọng có thể giúp tối ưu hóa thời điểm giao dịch.30 Phân tích cơ bản cho biết “nên mua hay bán”, còn phân tích kỹ thuật giúp trả lời “khi nào”.

Bước 3: Đa dạng hóa và Quản lý Rủi ro

Điều quan trọng cuối cùng cần nhớ là vàng chỉ nên là một phần trong một danh mục đầu tư đa dạng. Việc “tất tay” vào bất kỳ một loại tài sản nào đều mang lại rủi ro lớn. Các chuyên gia tài chính thường khuyên nhà đầu tư nên phân bổ từ 5% đến 15% tổng giá trị danh mục của mình vào kim loại quý, tùy thuộc vào khẩu vị rủi ro và cái nhìn về thị trường.

Thay vì cố gắng “bắt đỉnh, bắt đáy” – một việc gần như bất khả thi – nhà đầu tư có thể áp dụng các chiến lược đầu tư dài hạn và kỷ luật hơn như trung bình giá (dollar-cost averaging), tức là mua một lượng vàng cố định theo định kỳ (ví dụ: hàng tháng hoặc hàng quý). Chiến lược này giúp giảm thiểu rủi ro mua phải đỉnh ngắn hạn và xây dựng một vị thế vững chắc theo thời gian.

Kết luận: Vàng là một Cuộc đua Marathon, không phải Chạy nước rút

Phân tích toàn diện các yếu tố tác động đến giá vàng cho thấy đây là một thị trường phức tạp, đòi hỏi một tư duy phân tích đa chiều thay vì các quy tắc đơn giản. Lãi suất, tăng trưởng kinh tế, đồng USD, lạm phát, động thái của ngân hàng trung ương và địa chính trị không hoạt động độc lập mà liên tục tương tác, tạo ra một môi trường luôn biến đổi.

Những nhận định cốt lõi từ báo cáo này bao gồm:

- Lợi suất thực, chứ không phải lãi suất danh nghĩa, là chỉ báo đáng tin cậy nhất cho xu hướng giá vàng.

- Vai trò “trú ẩn an toàn” của vàng được thể hiện rõ nét nhất trong các cuộc suy thoái kinh tế, nơi nó thường xuyên vượt trội so với thị trường chứng khoán.

- Xu hướng mua ròng vàng trên quy mô lớn và mang tính chiến lược của các ngân hàng trung ương đã tạo ra một sự thay đổi cấu trúc, hình thành một “sàn đỡ” quan trọng cho giá vàng trong dài hạn.

- Tác động của lạm phát và đồng USD không phải lúc nào cũng một chiều, mà phụ thuộc vào bối cảnh vĩ mô rộng lớn hơn, đặc biệt là phản ứng chính sách của Cục Dự trữ Liên bang Mỹ.

Đối với nhà đầu tư cá nhân, thành công trên thị trường vàng không đến từ việc phản ứng theo từng tin tức hay cố gắng dự đoán những biến động ngắn hạn. Nó đến từ việc xây dựng một sự hiểu biết sâu sắc về các động lực vĩ mô dài hạn. Bằng cách trang bị cho mình một khung phân tích hệ thống, theo dõi các chỉ số kinh tế quan trọng và nhận biết được môi trường vĩ mô hiện tại đang thuận lợi hay bất lợi, nhà đầu tư có thể đạt được sự tự tin và kiên nhẫn. Điều này sẽ giúp họ tránh bị cuốn theo “tiếng ồn” của thị trường, đưa ra các quyết định chốt lời một cách chủ động và tối ưu, và cuối cùng, đạt được hiệu quả đầu tư tốt hơn. Vàng không phải là một công cụ làm giàu nhanh chóng, mà là một tài sản chiến lược để bảo vệ và gia tăng tài sản một cách bền vững qua các chu kỳ kinh tế.